Mit welcher Zinsersparnis kann ich bei einem Forward-Darlehen rechnen?

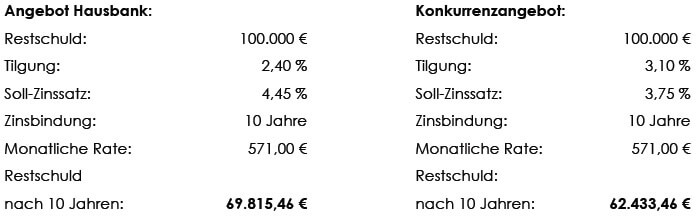

Die Frage ist natürlich abhängig von der Zinsentwicklung und dem jeweiligen Forward-Angebot, das Ihnen vorliegt. Die Praxis zeigt, dass Konditionsnachteile von 0,40 % bei vielen Hausbankangeboten durchaus üblich sind. Wie das folgende Rechenbeispiel zeigt, sind Zinsersparnisse im 4-stelligen Bereich durchaus möglich.

In diesem Fall führte die Umschuldung zu einer Zinsersparnis von 7.382 €. Dagegen sind die Kosten für einen Wechsel zu einer neuen Bank verschwindend gering. Die Bank will in der Regel die bestehende Grundschuld als Sicherheit. Die die Kosten belaufen sich bei diesem Beispiel auf lediglich ca. 205 - 315 €.

Stiftung Warentest hat von unterschiedlichen Banken Angebote für eine Anschlussfinanzierung und ein Forward-Darlehen eingeholt. Das Ergebnis wurde in der Zeitschrift Finanztest (Ausgabe April 2011 / Günstig ins eigene Heim) veröffentlicht und überrascht nicht. Beim Modellfall "Anschlusskredit als Volltilger-Darlehen" ergab sich ein Zinsunterschied zwischen billigstem und teuerstem Anbieter von 4.957 €. Beim Modellfall Forward-Darlehen betrug die Differenz sogar 11.436 €.

Bei der Anschlussfinanzierung geht es um richtig viel Geld. Doch Sie können nicht nur durch Zinsvergleiche sparen, sondern auch durch die Optimierung der bestehenden Finanzierung und Anpassung der Darlehensbedingungen.

- Gegen steigende Zinsen absichern

- Bausparkassen: Darlehensgebühren sind unzulässig

- Immobilienkredite günstig wie nie – soll ich jetzt eine Anschlussfinanzierung machen?

- Kundenbewertungen und Referenzen: Ein wertvoller Schatz!

- Was ist die Bauordnung bzw. Landesbauordnung?